- info@pdca.vn

- 0899.598.668

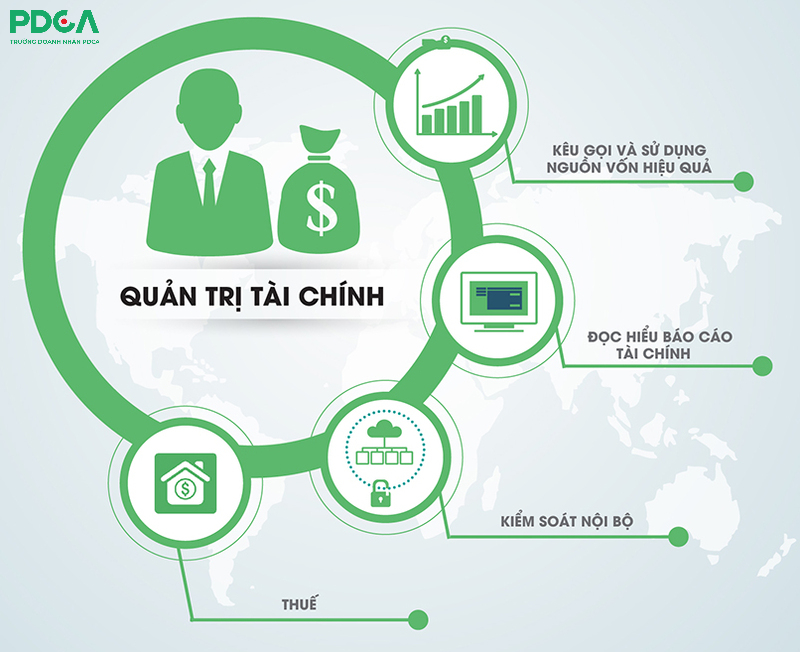

Quản trị tài chính doanh nghiệp và 5 quy tắc trong quản trị tài chính

Ngày đăng: 06/06/2020

Quản trị tài chính là công việc vô cùng quan trọng mà các nhà quản trị quan tâm để đảm bảo hoạt động kinh doanh của doanh nghiệp. Vậy làm thế nào để quản trị tài chính doanh nghiệp hiệu quả? Cùng PDCA tìm hiểu trong bài dưới đây.

>>>> Xem thêm: Giải phóng lãnh đạo - công thức giúp quản lý nhân sự nhàn hơn

1. Quản trị tài chính doanh nghiệp là gì?

Quản trị tài chính doanh nghiệp (Financial Management) là việc lựa chọn, xây dựng kế hoạch, đưa ra quyết định tài chính, tổ chức, chỉ đạo và kiểm soát các hoạt động nhằm đạt những mục tiêu tài chính của doanh nghiệp.

Quản trị tài chính là một trong những chức năng cơ bản của quản trị doanh nghiệp. Quản trị tài chính có mối liên hệ mật thiết với các chức năng quản trị khác nhau: quản trị sản xuất, quản trị marketing, quản trị nguồn nhân lực,...

2. Vai trò của quản trị tài chính đối với doanh nghiệp

Các doanh nghiệp dù lớn hay nhỏ đều có mục tiêu tài chính như: khả năng sinh lời, thanh khoản, hiệu quả và ổn định. Vì vậy, quản trị tài chính doanh nghiệp có vai trò to lớn trong doanh nghiệp.

2.1 Kiểm soát dòng tài chính của mọi hoạt động hay sản xuất kinh doanh của tổ chức

Thực hiện kiểm tra bằng đồng tiền và tiến hành liên tục thông qua phân tích các chỉ tiêu tài chính. Cụ thể các chỉ tiêu đó là: kết cấu tài chính, chi tiêu về khả năng thanh toán, chỉ tiêu đặc trung về hoạt động, sử dụng các nguồn tài chính, chỉ tiêu đặc trung về khả năng sinh lời.

2.2 Điều tiết các hoạt động kinh doanh

Chức năng phân phối của tài chính doanh nghiệp phù hợp với quy luật sẽ làm cho tài chính doanh nghiệp trở thành đòn bẩy kinh tế, tác động đến năng suất, lợi nhuận so với vốn đầu tư ban đầu.

2.3 Quyết định các khoản đầu tư và tài trợ

Lãnh đạo hay nhà quản trị tài chính phải quyết định phương pháp thực hiện hiệu quả. Đồng thời xác định các khoản đầu tư và tài trợ cho hoạt động đầu tư vào tài sản, con người,... thế nào cho phù hợp.

Từ đó, lợi nhuận được tăng trưởng phù hợp so với mức đầu tư tài sản cố định hoặc từ việc nâng cấp công nghệ hiện đại,... đáp ứng nhu cầu thị trường.

>>>> Xem thêm: Các khóa học dành cho cấp quản lý - giải pháp phát triển sức mạnh tổng thể cho đội ngũ nhân sự

2.4 Kiểm tra chặt chẽ các mặt hoạt động sản xuất kinh doanh của doanh nghiệp

Nhà lãnh đạo có thể đánh giá khái quát và kiểm soát được các mặt hoạt động của doanh nghiệp. Từ đó phát hiện kịp thời những tồn tại vướng mắc trong kinh doanh. Để đưa ra các hướng giải quyết và điều chỉnh các hoạt động phù hợp với diễn biến thực tế.

3. Mục tiêu của quản trị tài chính

Về cơ bản thì quản trị tài chính có 2 mục tiêu sau:

3.1 Tối đa hóa chỉ tiêu lợi nhuận sau thuế

Lợi nhuận sau thuế là chỉ tiêu quan trọng nhằm đánh giá tình hình lãi, lỗ hay hòa vốn trong hoạt động kinh doanh của một công ty.

Nhưng mục tiêu tối đa hóa lợi nhuận sau thuế chưa đủ để đánh giá được giá trị của cổ đông doanh nghiệp. Chỉ tiêu này không thể hiện được tất cả những gì doanh nghiệp phải bỏ ra để có được lợi nhuận cực đại.

Cùn có thể doanh nghiệp phát hành cổ phiếu nhằm tăng thêm vốn góp rồi dùng số tiền huy động được rồi đầu tư vào trái phiếunhằm thu lợi nhuận, lợi nhuận sẽ gia tăng tuy nhiên lợi nhuận trên vốn cổ phần giảm vì số lượng cổ phần phát hành tăng. Chính bởi vậy, cần bổ sung thêm chỉ tiêu tối đa hóa lợi nhuận trên vốn cổ phần.

3.2 Tối đa hóa lợi nhuận trên vốn cổ phần

Mục tiêu này có thể bổ sung hạn chế trên của mục tiêu tối đa hóa lợi nhuận sau thuế. Nhưng vẫn có một số hạn chế: như không xét đến yếu tố thời giá tiền tệ và mức độ rủi ro.

Do vậy, mục tiêu tối đa hóa giá trị thị trường của cổ phiếu được xem là mục tiêu phù hợp nhất của quản trị tài chính công ty bởi nó tập trung đến cả những yếu tố như độ dài thời gian, rủi ro, chính sách cổ tức và các yếu tố khác ảnh hưởng đến giá cổ phiếu.

4. Quy trình quản trị tài chính doanh nghiệp

Sau khi hiểu quản trị tài chính là gì, trong phần này, chúng ta cùng nhau đi tìm hiểu quy trình quản trị tài chính trong doanh nghiệp.

Bước 1: Theo dõi các hoạt động tài chính của công ty trong quá khứ

Việc theo dõi các hoạt động tài chính trong quá khứ thông qua việc chuẩn bị và phân tích báo cáo tài chính. Báo cáo này ghi nhận những giao dịch tài chính của công ty. Nó cho biết tình hình tài chính của công ty, cấu trúc tài sản và nợ, dòng tiền đến từ đâu.

Bước 2: Dự đoán cho 2 năm hoặc 3 năm tới

Dự báo được sử dụng để chuẩn bị xây dựng báo cáo tài chính dự án, điều này khiến cho việc điều chỉnh ngân sách tốt hơn, đảm bảo cho kế hoạch tài chính công ty tốt hơn.

Bước 3: Tiếp tục phân tích kết quả tài chính của công ty

Các tỷ số chính mô tả mối quan hệ giữa các khoản mục trên báo cáo tài chính của công ty. Nó được dùng để đánh giá khả năng một công ty đáp ứng các mục tiêu tài chính và cạnh tranh với các đối thủ ngang hàng. Chỉ số này được sử dụng để tiếp cận xu hướng và dự đoán cho các giai đoạn sau.

5. Những khó khăn khi quản trị tài chính doanh nghiệp

Một vài khó khăn mà doanh nghiệp gặp phải trong quá trình quản trị tài chính như:

- Chưa kiểm soát được công nợ thường xuyên, chưa có chính sách xử lý nợ dẫn đến thiếu tiền

- Quản lý nguồn thu, chi căn cứ trên ước lượng, dự đoán, thiếu phân tích nên không thấy hết nguồn thu, không cắt giảm được chi phí.

- Một vài công ty không có kế hoạch tài chính, thậm chí không kiểm soát được dòng tiền và kế hoạch thu trả nợ.

>>>> Xem thêm: Khóa học quản trị doanh nghiệp online

6. Những quy tắc quản trị tài chính doanh nghiệp

Nếu muốn quản lý tài chính hiệu quả, các chủ doanh nghiệp cần nắm vững những nguyên tắc sau đây:

6.1 Nguyên tắc giá trị thời gian của tiền tệ

Khi doanh nghiệp cần quyết định phân bổ 1 khoản tiền lớn, bên cạnh chi phí cơ hội dĩ nhiên phải gánh doanh nghiệp còn bị tác động bởi giá trị giảm dần do các yếu tố lạm phát,...

6.2 Rủi ro càng cao thì lợi nhuận càng cao

Mỗi quyết định đầu tư của doanh nghiệp, bên cạnh kỳ vọng vào lợi nhuận thì đều ẩn chứa rất nhiều rủi ro. Vì vậy, việc chấp nhận mức độ rủi ro và kiểm soát rủi ro như thế nào để đảm bảo lợi nhuận thu lại từ việc đầu tư. Đây là điều mà bất cứ nhà quản trị tài chính nào cũng phải xem xét cẩn thận.

6.3 Nguyên tắc tận dụng đòn bẩy tài chính trong doanh nghiệp

Vốn vay hay đòn bẩy tài chính là một yếu tố quan trọng giúp thúc đẩy hiệu quả kinh doanh. Nhưng nếu sử dụng không hiệu quả thì nó cũng là gánh nặng tương ứng cho bản thân doanh nghiệp.

>>>> Tham khảo: Tổng hợp 3 khóa học quản trị kinh doanh ngắn hạn

6.4 Nguyên tắc tác động của thuế

Thuế là phương thức quản lý các hoạt động kinh doanh của nhà nước. Thông qua chính sách thuế, nhà nước khuyến khích, định hướng phát triển những ngành nghề mà nhà nước cho rằng có lợi cho xã hội.

Chính sách thuế có thể là đòn bẩy cho doanh nghiệp hoạt động tốt hơn nhưng có khi cũng ngược lại. Vì vậy, các nhà đầu tư nên cân nhắc khi lựa chọn ngành nghề phù hợp với chính sách của nhà nước.

6.5 Phương án dự phòng

Hãy đảm bảo luôn có phương án đối với những trường hợp khẩn cấp không lường trước được. Hãy duy trì các quỹ tiết kiệm dự phòng để có thể lưu trữ các dịch vụ bảo hiểum sẽ giúp bạn vượt qua những tai nạn bất ngờ.

Khi duy trì các khoản dự phòng cũng giúp bạn phòng ngừa được các rủi ro và quản lý được những tác động mà rủi ro đó mang lại. Những rủi ro về tài chính là những tình huống bất ngờ luôn có thể phá hỏng các mục tiêu dài hạn của bạn.

>>>> Tham khảo: Quản trị khủng hoảng là gì? Lập kế hoạch quản trị khủng hoảng

7. Một số lưu ý khi quản trị tài chính doanh nghiệp vừa và nhỏ

- Nếu doanh nghiệp có quy mô nhỏ dưới 10 nhân sự, việc quản lý còn chưa có nhiều và khó khăn. Nếu là chủ doanh nghiệp, bạn nên tự mình ghi chép số sách và kiêm luôn các nội dung của giám đốc tài chính.

- Khi doanh nghiệp mới bắt đầu, cần xây dựng ngay các chính sách kiểm tra và kiểm soát số sách nội bộ.

- Không nên bỏ qua các báo cáo hàng tháng từ ngân hàng. Mỗi tháng 1 lần, nhà quản lý nên đối chiếu số sư tiền vay, tiền gửi và tiền lãi với báo cáo đó.

- Báo cáo dòng tiền hàng tháng cần được cập nhật đúng hạn và duy trì theo dõi thường xuyên.

- Doanh nghiệp có thể thuê ngoài dịch vụ chi trả lương uy tín và chuyên nghiệp trên thị trường.

- Lập báo cáo tài chính hàng tháng để theo dõi hoạt động kinh doanh nhằm đưa ra các phương án cần thiết

- Nên mở tài khoản kinh doanh của doanh nghiệp riêng. Không nên sử dụng tài khoản cá nhân lẫn với tài khoản doanh nghiệp để minh bạch dòng tiền

- Bạn nên tham gia lớp tìa chính cho người không chuyên trước khi bước vào con đường kinh doanh. Kiến thức có được từ khóa học sẽ giúp bạn đọc hiểu được báo cáo tài chính một cách tổng quan nhất.

Những bài viết nổi bật khác:

- 11 kỹ năng quản lý công việc hiệu quả của người thành công

- Thế nào là quản trị doanh nghiệp? Các nguyên tắc của quản trị doanh nghiệp

Trên đây là những kiến thức liên quan đến quản trị tài chính trong doanh nghiệp mà PDCA đã tổng hợp được. Hy vọng với những chia sẻ hữu ích này, bạn có thể áp dụng cho doanh nghiệp mình một cách hiệu quả nhất. Nếu có bẩt kỳ thắc mắc nào thì vui lòng liên hệ với chúng tôi qua hotline: 0899.598. 668 để được tư vấn miễn phí nhé.